par

par L’immobilier tokenisé a déjà bouleversé le paysage de l’investissement, mais l’arrivée du RealT Money Market (RMM) marque un nouveau tournant : la rencontre entre la pierre digitale et la finance décentralisée (DeFi). Ce protocole innovant permet aux investisseurs de démultiplier les usages de leurs RealTokens, d’optimiser leur rendement et d’accéder à des stratégies financières jusqu’ici réservées aux professionnels. Voici un tour d’horizon complet du RMM, de ses mécanismes à ses avantages concrets.

Qu’est-ce que le RealT Money Market (RMM) ?

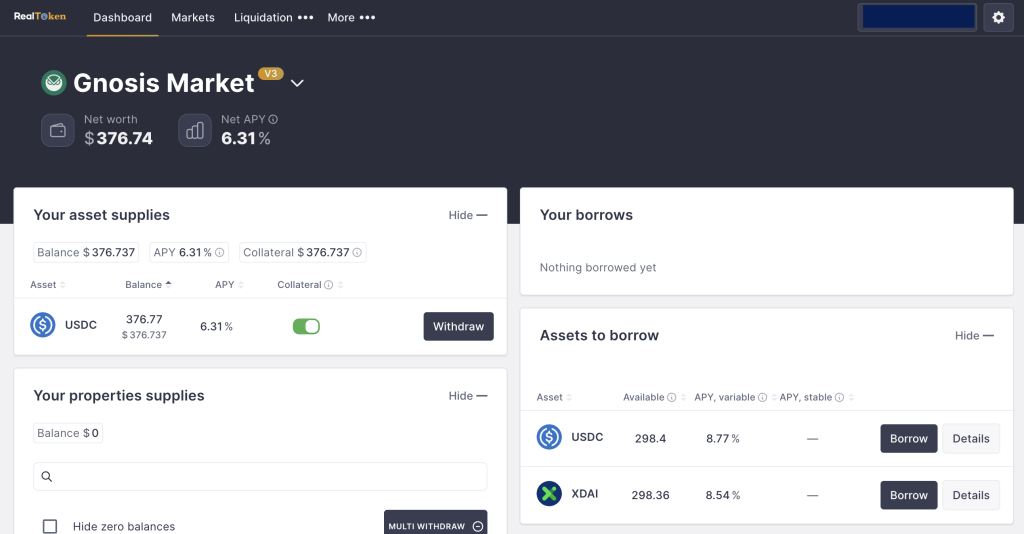

Le RMM est une plateforme DeFi développée par RealT, basée sur le protocole Aave v2, qui permet à la fois de prêter et d’emprunter des actifs en utilisant ses RealTokens comme collatéral. L’idée est simple : vos parts de biens immobiliers tokenisés deviennent des leviers financiers, tout en continuant à générer des loyers hebdomadaires.

Avec le RMM, vous pouvez :

- Déposer vos RealTokens comme garantie et emprunter des stablecoins (USDC, xDAI)

- Prêter vos stablecoins pour générer des intérêts passifs

- Utiliser l’effet de levier pour investir dans de nouveaux tokens immobiliers ou d’autres opportunités DeFi

Comment fonctionne le RMM ?

1. Collatéralisation de vos RealTokens

Vous commencez par déposer vos RealTokens sur la plateforme RMM. Ces tokens servent de collatéral : ils garantissent le prêt que vous allez contracter. Le montant que vous pouvez emprunter dépend de la valeur des tokens déposés et du ratio Loan-to-Value (LTV), qui varie selon les propriétés et les versions du protocole (généralement entre 50% et 60%).

2. Emprunter des stablecoins

Une fois vos RealTokens déposés, vous pouvez emprunter des stablecoins (USDC, xDAI) à hauteur du LTV. Par exemple, pour 10 000 $ de RealTokens, vous pouvez généralement emprunter jusqu’à 6 000 $ de stablecoins. Ces fonds peuvent être utilisés pour réinvestir dans d’autres tokens, participer à des pools de liquidité, ou répondre à un besoin ponctuel de trésorerie, sans vendre vos actifs immobiliers.

3. Prêter ses stablecoins et générer des intérêts

Le RMM fonctionne aussi comme une plateforme de lending classique : vous pouvez déposer vos stablecoins pour les prêter à d’autres utilisateurs, et percevoir des intérêts. Les taux varient selon l’offre et la demande, et sont ajustés dynamiquement par le protocole. Les intérêts sont versés sous forme de tokens de dépôt (armmUSDC, armmXDAI) qui peuvent être échangés à tout moment contre les stablecoins correspondants.

4. Gestion du risque : le Health Factor

Le RMM utilise un indicateur clé appelé Health Factor, qui mesure la sécurité de votre position. Plus il est élevé, plus votre prêt est sécurisé. Si le Health Factor tombe à 1 ou moins, une liquidation peut être déclenchée : une partie de vos RealTokens sera vendue pour rembourser le prêt et protéger le protocole. Il est donc essentiel de surveiller cet indicateur et de maintenir une marge de sécurité.

Avantages du RMM pour l’investisseur

- Effet de levier intelligent : sans vendre vos tokens, vous pouvez emprunter pour investir davantage, maximisant ainsi vos rendements potentiels.

- Liquidité instantanée : accédez à des fonds rapidement, sans passer par la vente de vos actifs immobiliers.

- Revenus passifs : continuez à percevoir vos loyers hebdomadaires même lorsque vos tokens sont en collatéral, et générez des intérêts en prêtant vos stablecoins.

- Flexibilité : remboursez votre prêt à tout moment, sans échéance fixe. Vous pouvez aussi augmenter votre collatéral ou rembourser partiellement pour ajuster votre position.

- Diversification : réinvestissez les fonds empruntés dans d’autres biens ou protocoles DeFi pour diversifier votre portefeuille.

Exemples concrets d’utilisation

Effet boule de neige

Un investisseur dépose 20 000 $ de RealTokens en collatéral sur le RMM, emprunte 10 000 $ en USDC, puis rachète pour 10 000 $ de nouveaux tokens immobiliers. Il augmente ainsi son exposition au marché immobilier et ses revenus locatifs, tout en gardant la possibilité de rembourser ou d’ajuster son prêt à tout moment.

Optimisation de trésorerie

Besoin de liquidités sans vendre ses tokens ? Le RMM permet d’emprunter rapidement pour saisir une opportunité ou faire face à une dépense, puis de rembourser dès que possible, tout en continuant à toucher les loyers.

Génération d’intérêts passifs

Un investisseur dépose ses USDC sur le RMM et perçoit des intérêts réguliers, dont le taux varie selon la demande de prêts sur la plateforme. Il peut à tout moment retirer ses fonds ou les réinvestir.

Fonctionnalités avancées et évolutions récentes

- Augmentation du nombre de propriétés collatéralisables : le nombre de biens acceptés comme collatéral a fortement augmenté, offrant plus de choix et de flexibilité.

- Hausse du LTV : le ratio empruntable a été relevé sur certaines versions du RMM, permettant d’augmenter l’effet de levier.

- Intégration des tokens de dépôt (armmUSDC, armmXDAI) : vos revenus locatifs peuvent être directement versés sous forme de tokens de dépôt, qui génèrent des intérêts tant que vous ne les retirez pas.

- Gestion multi-wallets et sécurité : il est possible d’utiliser un hardware wallet (Ledger) pour sécuriser ses tokens et ses interactions avec le RMM, tout en bénéficiant d’alertes email pour chaque mouvement.

Risques à connaître

- Risque de liquidation : si la valeur de vos RealTokens baisse ou si le marché des stablecoins se tend, votre position peut être liquidée. Il faut surveiller régulièrement le Health Factor.

- Risque de taux : les taux d’intérêt sur les prêts et dépôts varient selon la demande. Un taux variable peut devenir moins avantageux en cas de forte demande d’emprunt.

- Risque de liquidité : en cas de forte utilisation du protocole, il peut être difficile de retirer immédiatement la totalité de ses fonds déposés.

- Risque technologique : comme tout protocole DeFi, le RMM repose sur des smart contracts. Bien qu’audités, ils ne sont jamais à l’abri d’une faille.

Conseils pour bien débuter sur le RMM

- Commencez petit : testez le protocole avec un montant modeste pour comprendre le fonctionnement et les risques.

- Surveillez votre Health Factor : maintenez-le au-dessus de 2 pour limiter le risque de liquidation.

- Diversifiez : n’utilisez pas la totalité de vos RealTokens comme collatéral, gardez une partie en portefeuille.

- Sécurisez vos wallets : privilégiez un hardware wallet pour stocker vos tokens et interagir avec le RMM.

- Restez informé : suivez les évolutions du protocole, les changements de LTV, et les mises à jour de sécurité.

Conclusion

Le RealT Money Market (RMM) ouvre une nouvelle dimension à l’investissement immobilier tokenisé, en offrant aux investisseurs la puissance de la DeFi alliée à la stabilité de la pierre. Que vous cherchiez à optimiser vos rendements, à accéder à des liquidités sans vendre vos actifs, ou à diversifier vos stratégies, le RMM s’impose comme un outil incontournable. Comme toujours, la clé réside dans la formation, la prudence et la diversification : explorez le RMM, mais gardez le contrôle sur vos risques et vos objectifs. L’immobilier de demain se construit aujourd’hui, à la croisée de la blockchain et de la finance décentralisée.

{kind=link}

Bonjour,

Je n’ai pas compris le Health factor. On peut perdre ses tokens c’est ca? Merci

Bonjour,

Effectivement il est possible de perdre une partie de ses tokens en collatéral si le rapport entre la valeur du collatéral (les tokens) si le health factor/ratio de santé passe sous la valeur de 1.

Le health factor est le ratio entre la valeur des tokens et le montant de capital emprunté.

Merci pour votre commentaire, je vais ajouter des explications dans l’article.